本帖主要介绍了基于事件驱动回测框架实现calendar spread交易策略。可在这里直接下载策略源代码。

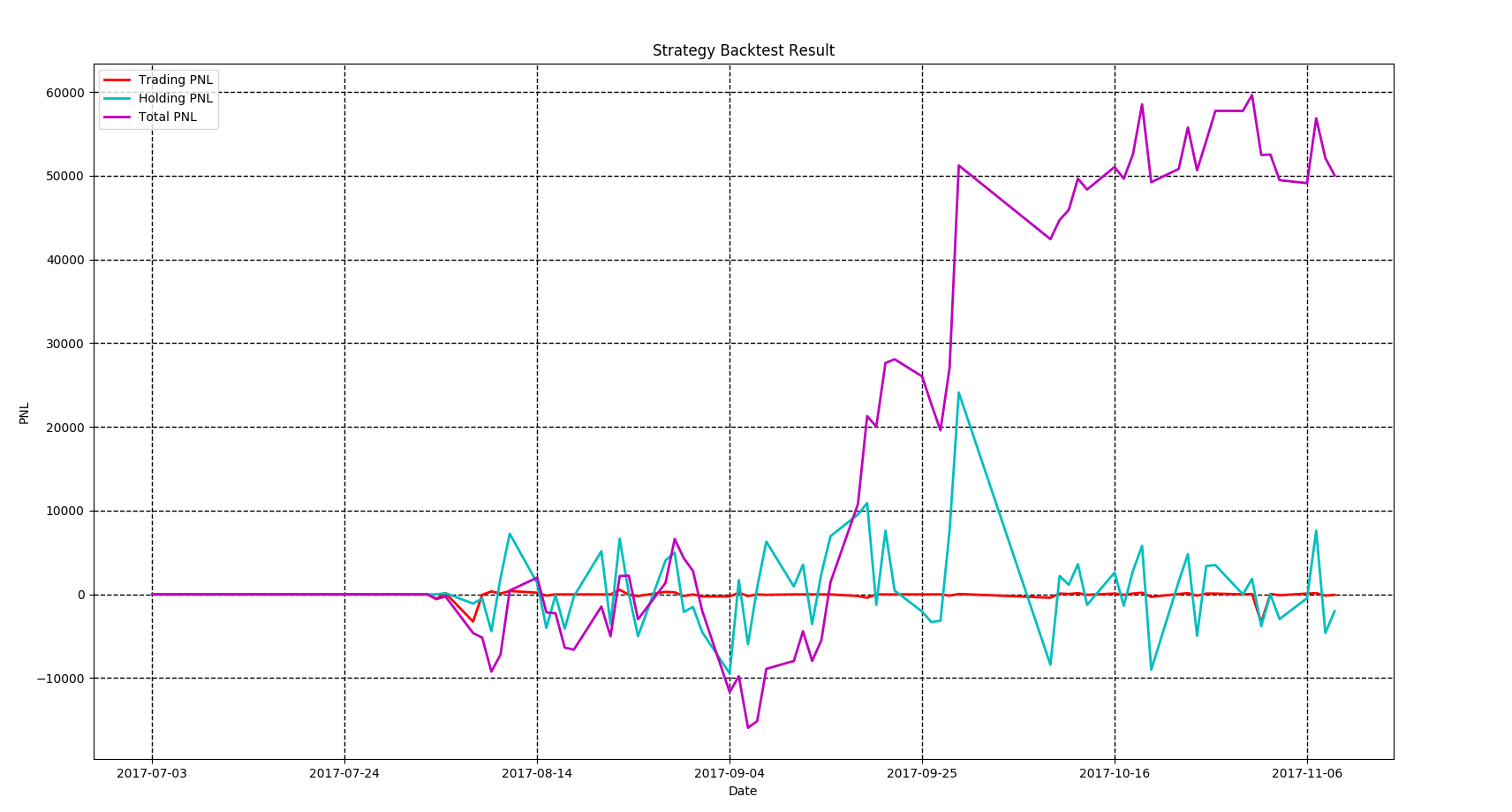

在商品期货市场中,同一期货品种不同到期月份合约间的价格在短期内的相关性较稳定。该策略就利用这一特性,在跨期基差稳定上升时进场做多基差,反之做空基差。 在本文中我们选择了天然橡胶作为交易品种,时间范围从2017年7月到2017年11月,选择的合约为RU1801.SHF和RU1805.SHF,将基差定义为近期合约价格减去远期合约价格。

我们在test_spread_commodity.py文件中的test_spread_trading()函数中设置策略所需参数,例如交易标的,策略开始日期,终止日期,换仓频率等。

props = {

"symbol" : "ru1801.SHF,ru1805.SHF",

"start_date" : 20170701,

"end_date" : 20171109,

"bar_type" : "DAILY",

"init_balance" : 2e4,

"bufferSize" : 20,

"future_commission_rate": 0.00002,

"stock_commission_rate" : 0.0001,

"stock_tax_rate" : 0.0000

}策略实现全部在spread_commodity.py中完成,创建名为SpreadCommodity()的class继承EventDrivenStrategy,具体分为以下几个步骤:

这里将后续步骤所需要的变量都创建好并初始化。

def __init__(self):

EventDrivenStrategy.__init__(self)

self.symbol = ''

self.s1 = ''

self.s2 = ''

self.quote1 = None

self.quote2 = None

self.bufferSize = 0

self.bufferCount = 0

self.spreadList = ''这里将props中设置的参数传入。其中,self.spreadList记录了最近$n$天的spread值,$n$是由self.bufferSize确定的。

def init_from_config(self, props):

super(SpreadCommodity, self).init_from_config(props)

self.symbol = props.get('symbol')

self.init_balance = props.get('init_balance')

self.bufferSize = props.get('bufferSize')

self.s1, self.s2 = self.symbol.split(',')

self.spreadList = np.zeros(self.bufferSize)策略的主体部分在on_bar()函数中实现。因为我们选择每日调仓,所以会在每天调用on_bar()函数。 首先将两个合约的quote放入self.quote1和self.quote2中,并计算当天的spread

q1 = quote_dic.get(self.s1)

q2 = quote_dic.get(self.s2)

self.quote1 = q1

self.quote2 = q2

spread = q1.close - q2.close接着更新self.spreadList。因为self.spreadList为固定长度,更新方法为将第2个到最后1个元素向左平移1位,并将当前的spread放在队列末尾。

self.spreadList[0:self.bufferSize - 1] = self.spreadList[1:self.bufferSize]

self.spreadList[-1] = spread

self.bufferCount += 1接着将self.spreadList中的数据对其对应的编号(例如从1到20)做regression,观察回归系数的pvalue是否显著,比如小于0.05。如果结果不显著,则不对仓位进行操作;如果结果显著,再判断系数符号,如果系数大于0则做多spread,反之做空spread。

X, y = np.array(range(self.bufferSize)), np.array(self.spreadList)

X = X.reshape(-1, 1)

y = y.reshape(-1, 1)

X = sm.add_constant(X)

est = sm.OLS(y, X)

est = est.fit()

if est.pvalues[1] < 0.05:

if est.params[1] < 0:

self.short_spread(q1, q2)

else:

self.long_spread(q1, q2)